�ӽ����P(gu��n)���~���ϵĂ�(g��)�˽��ǧ�f�e����̎�����㲻�þ�Ҫ�ཻ���ˣ�

1

��(g��)�˽��δ̎��

�a(b��)�U��(g��)��532�f��

�`����(sh��)��

������ɖ|֧��ُ����20,392,897.00Ԫ�ͽ��6,203,000.00Ԫδ��Ҏ(gu��)�����۴��U����Ϣ����Ϣ���t�����á���Ŀ��(g��)�����ö�����(sh��)��

̎�P�Q����

��(y��ng)�a(b��)���U�������(xi��ng)��(g��)�����ö��Ӌ(j��)�����5,319,179.4Ԫ��

�������ѣ�

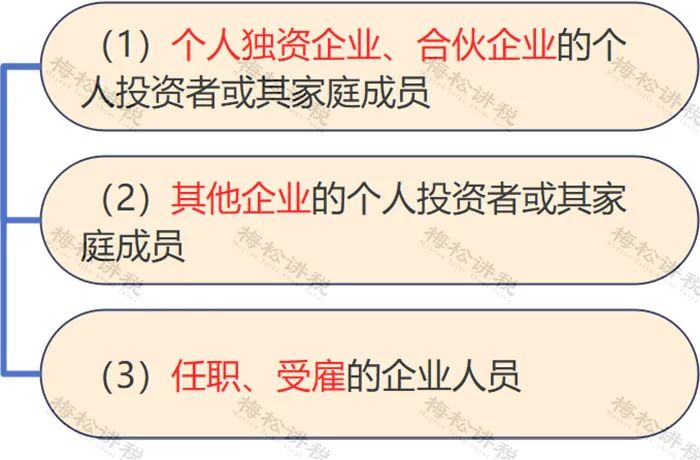

��1����Ȼ���ɖ|��˾���ڼ{����ȽK�˼Ȳ��w߀��δ������I(y��)���a(ch��n)��(j��ng)�I�ģ���(y��ng)������Ϣ����Ϣ���t���������(xi��ng)ĿӋ(j��)�����U��(g��)�����ö���

��2����I(y��)�T����˾���ڼ{����ȽK�˼Ȳ��w߀��δ������I(y��)���a(ch��n)��(j��ng)�I�ģ���(y��ng)�������Yн���������(xi��ng)ĿӋ(j��)�����U��(g��)�����ö������P(gu��n)�چT�������ض��ֈ�(zh��)�пڏ������y(t��ng)һ��

��������ڴ����Ѹ�λ�{���ˣ����P(gu��n)��(w��)��̎�����~���ϵĂ�(g��)�˽�

2

��(g��)������I(y��)���

3��(zh��ng)�h

һ���{�����w�����Ĵ_��

�{�����w��������3���Ⱥ��

Ҳ�����f����(du��)��I(y��)���P(gu��n)(li��n)�ˆT���������P(gu��n)(li��n)�ˆT��������

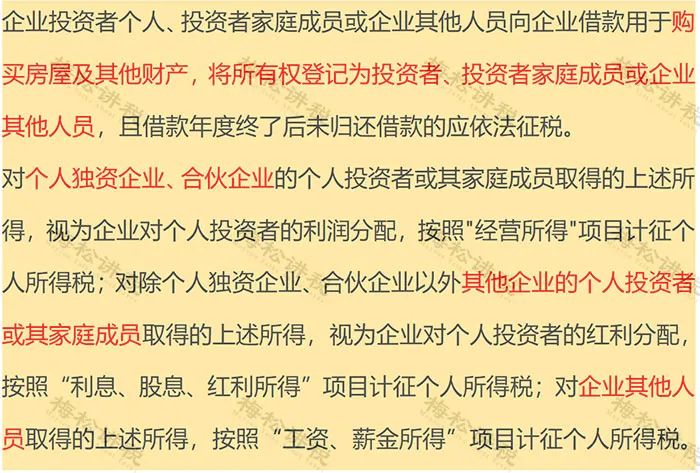

��ؔ(c��i)���������Ҷ���(w��)�����P(gu��n)����I(y��)�邀(g��)��ُ�I���ݻ�����ؔ(c��i)�a(ch��n)���Ղ�(g��)�����ö����}������(f��)����ؔ(c��i)����2008��83̖(h��o)���������_Ҏ(gu��)����

��Ҫ�eע����ǣ���(du��)��I(y��)�T������I(y��)���������ֻ�����������ُ�I���ݼ�����ؔ(c��i)�a(ch��n)�������Й�(qu��n)��ӛ��T����(g��)���ҽ����ȽK�˺�δ�w߀�������Σ�����֮�����������О��Ƿ��������o���_Ҏ(gu��)�����Q��Ԓ�f�������I(y��)������Y��δ����ُ�I�����Y�a(ch��n)��ؔ(c��i)�a(ch��n)���Й�(qu��n)δ��ӛ����(g��)�����£����m���������ߡ�

���Ԍ�(du��)�چT�����{����ȽK��δ�w߀���Ƿ���Ҫ���������Yн�����á�Ӌ(j��)����(g��)�������h��ԃ��(d��ng)?sh��)����ܶ��?w��)�C(j��)�P(gu��n)��

�����{����ȽK�˵�����

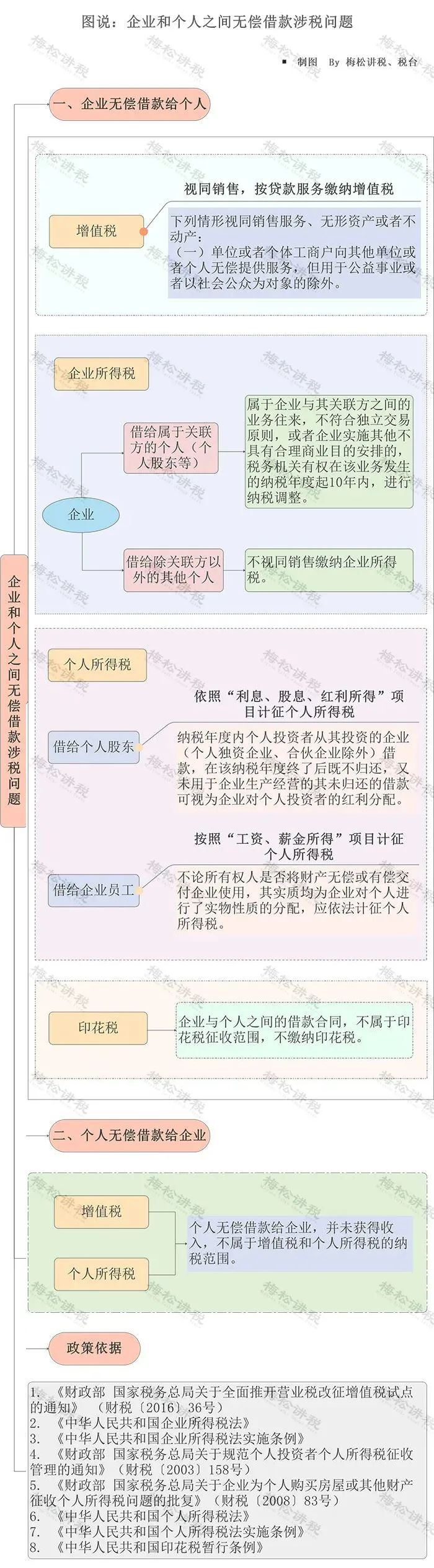

�ڌ�(sh��)��(w��)�У���(du��)����ȽK��δ�w߀���ĕr(sh��)�g��(ji��)�c(di��n)���}�����؈�(zh��)�в�һ��һ��������2�NҎ(gu��)����

��1�������Mһ��(��12��(g��)��)Ӌ(j��)�㣬���^12��(g��)�²��w߀��������(g��)�����ö���

��2����12��31����w߀���ޣ��_���Ƿ�������

�䌍(sh��)�҂����ԅ��������Ҷ���(w��)�����P(gu��n)��ӡ�l(f��)<��(g��)�����ö������k��>��֪ͨ���������l(f��)��2005��120̖(h��o)������ʮ��l�����(xi��ng)Ҏ(gu��)����

�ӏ�(qi��ng)��(g��)��Ͷ�Y�ߏ���Ͷ�Y��I(y��)���Ĺ�������(du��)�����^һ����δ������I(y��)���a(ch��n)��(j��ng)�I�Ľ���(y��n)�������P(gu��n)Ҏ(gu��)��������

�@���һ�꣬��(y��ng)ԓ�ǝMһ�꣨��12��(g��)�£�����?y��n)�����{����12��30�ս���12��31�՞�w߀����Ԓ���@Ȼ�Dz������ġ�

���ǣ���(du��)�ڼ{���ˁ��f��߀��Ҫ���պÕr(sh��)�g��(ji��)�c(di��n)������(d��ng)?sh��)صľ��wҎ(gu��)����(zh��)����

�����Ƿ�������I(y��)���a(ch��n)��(j��ng)�I

Ͷ�Y�߽�������ڱ���I(y��)���a(ch��n)��(j��ng)�I߀�������������棬��(sh��)��(w��)��Ҳ���H�Р�(zh��ng)�h��

�^�c(di��n)һ��

һ����f����I(y��)����o��(g��)���Y��δ��ȡ��Ϣ��Ҫҕͬ�N���U�{��ֵ������I(y��)�����Y����ȡ��Ϣ������I(y��)����(qu��n)��Ͷ�Y��ȡ����Ϣ�����U�{��ֵ������I(y��)���ö���������I(y��)��(j��ng)�I�О顣

�^�c(di��n)����

��(du��)�ڂ�(g��)�˽��҂���(hu��)ӛ�뵽��������(y��ng)�տ��Ŀ��������������(y��ng)���~��͡��A(y��)���~���ͬ����������(y��ng)�տ���������I(y��)��(j��ng)�I���(d��ng)������������N��(y��ng)�ա������Ŀ��(xi��ng)��������Ȼ�c����I(y��)���a(ch��n)��(j��ng)�I���(d��ng)���P(gu��n)��

�oՓ�@�ɴ��^�c(di��n)�l���l�ǣ��҂�?c��)ڌ?sh��)��(w��)�аl(f��)����(g��)�˽���О飬һ��Ҫ��������Ԕ��(x��)����������I(y��)���a(ch��n)��(j��ng)�I���(d��ng)�ľ��w�I(y��)��(w��)�����m(x��)���P(gu��n)��(j��ng)�I���(d��ng)�đ{��(j��)��(y��ng)�c����������;��������������ã���ُ�I���ݼ�����ؔ(c��i)�a(ch��n)�Үa(ch��n)��(qu��n)��ӛ���Լ����£��t����(y��ng)���^���ޣ���t����Ҫ�U�{��(g��)�����ö���

3

һ�D����

��(g��)�˟o������涐���}

��Դ��ؔ(c��i)��(w��)��һ���ң�����(w��)���v�ã�÷���v�������_(t��i)��ؔ(c��i)��(w��)��(j��ng)����