�o����Ϣ�����w���̑���ע���ˣ����Ҷ��տ��ֱ����к����^���վք���֪ͨ����2019�� 1�� 1��Kֹ���ڶ��~���շ�ʽ�����w���̑����շ�ʽ�D����~���գ�Ո���r�����~����U�{���P������P�ش�Ո���һһ�м���x��

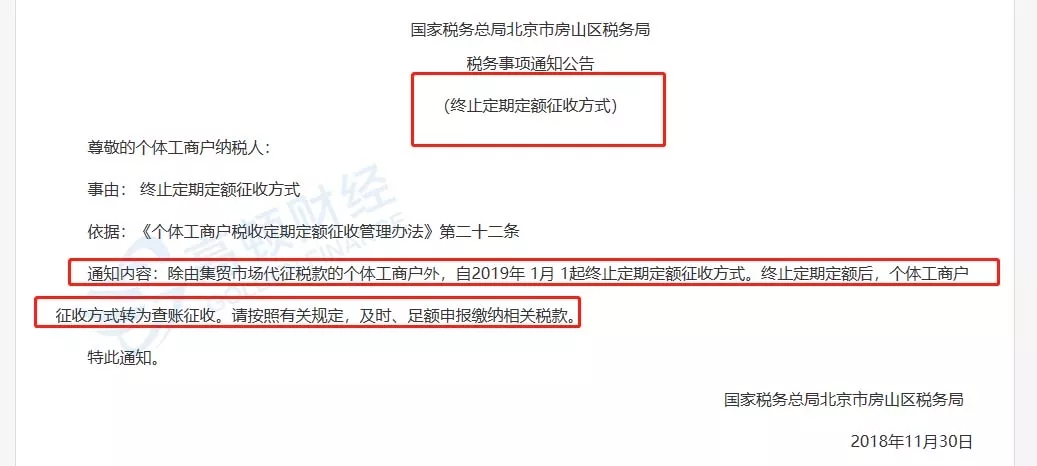

���Ҷ��տ��ֱ����з�ɽ�^���վ�

�������֪ͨ����

���Kֹ���ڶ��~���շ�ʽ��

�Ă��w���̑��{���ˣ�

���ɣ� �Kֹ���ڶ��~���շ�ʽ

�����������w���̑����ն��ڶ��~���չ����k�����ڶ�ʮ���l

֪ͨ���ݣ����ɼ��Q�Ј���������Ă��w���̑��⣬��2019�� 1�� 1��Kֹ���ڶ��~���շ�ʽ���Kֹ���ڶ��~���w���̑����շ�ʽ�D����~���ա�Ո�������PҎ�������r�����~����U�{���P���

�ش�֪ͨ��

���Ҷ��տ��ֱ����з�ɽ�^���վ�

2018��11��30��

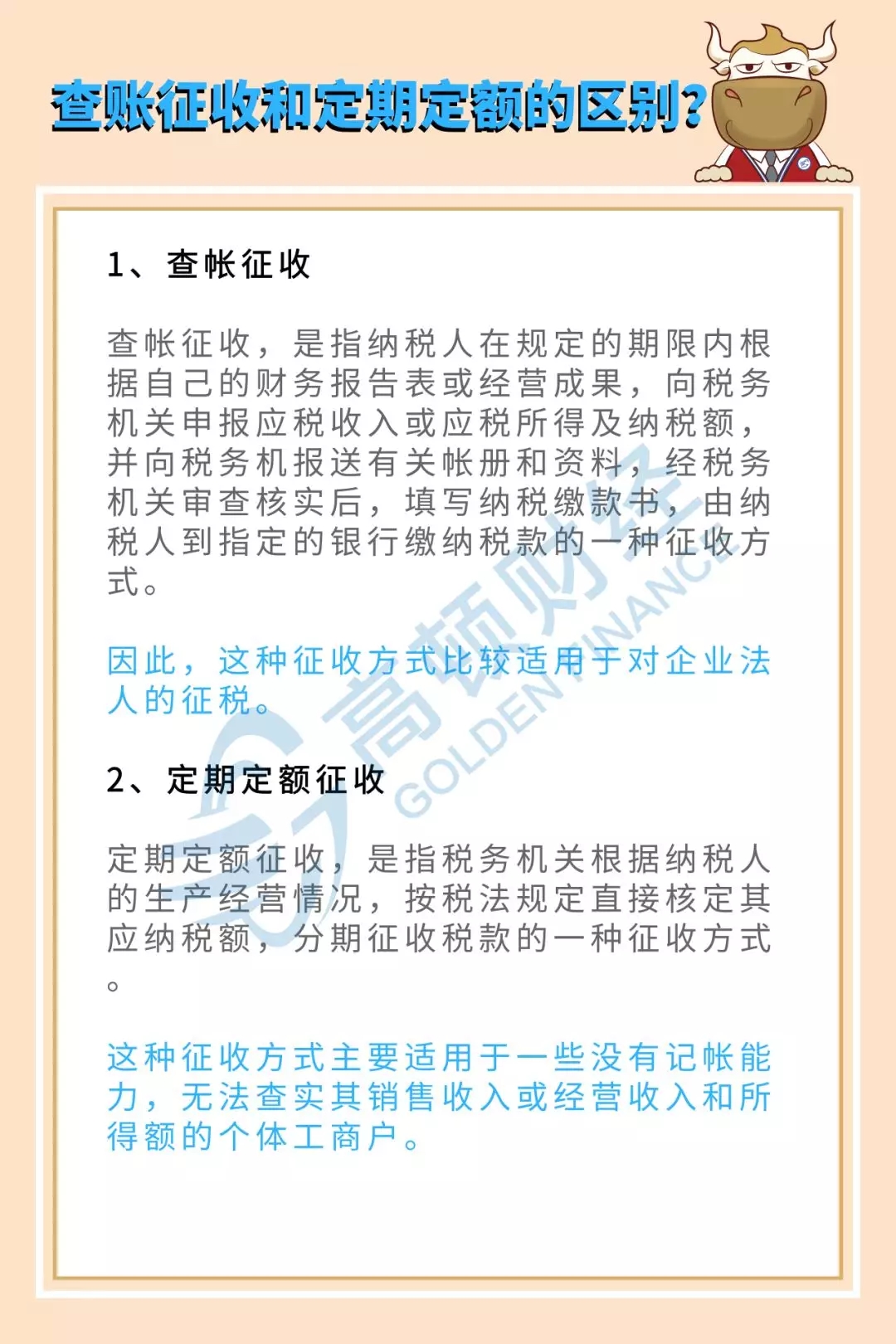

һ���~������ζʲô�������w���̑���ʲôӰ푣�

���w���̑��Kֹ���ڶ��~���շ�ʽ�����շ�ʽ���Ğ���~���ա�����ԭ�����w���̑����ն��ڶ��~���չ����k�����ڶ�ʮ���l�����ՙC�Pֹͣ���ڶ��~���ж��ڶ��~���շ�ʽ����������֪ͨ���ڶ��~����

���~���ղ�����ζ��Ҫ�����w��չ�_���~�����e��ζ��Ŀǰ���w���ѽ����m�á��˶����ա��ķ�ʽ���nj�����Ŀ���������µĺ˜��ж���Ҳ���ИI�����lչ���µĶ�λ��

���ڂ��w����f�����~���յķ�ʽ����Ҫ�����sһЩ�������ĕ�Ӌ�����ƶȣ��܉��������ʵ�Ӌ��ͺ˜ʂ��w���ijɱ���������p�ɱ��M�ú���������m�ö��ʣ�Ȼ����Ӌ���U�{�Ķ���

ͨ��һ�c�f���ǣ����~���շ�ʽ����dz����Ќ��ĕ�Ӌ�ˆT֮�⣬Ҫ�������ؕ�Ӌ�ƶȺͷ��ɷ�Ҏ������˶����շ�ʽҪ��Ҏ���͇���

��ʲô�Dz��~���գ�֮ǰ�Ķ��ڶ��~��Ҫ������⣿

�ƌW�����Ķ������շ�ʽ�Ǵ_������������~���յ�ǰ��l�������ڸ�{���˵ľ��w��r��ͬ�������������շ�ʽҲ�������^�e�����ܶ���߀��֪��ʲô���~���գ�ʲô�Ƕ��ڶ��~��kavin�ώ��o����ռ�һ�£�

�P�ڂ��w��������׃��������Ѵ�ң�Ҫ���~��

�����Ҷ��տ����P���IJ��ֶ��ղ��TҎ�µěQ�������ѽ�2018��6��5�Շ��Ҷ��տ���2018��ȵ�1�ξքՕ��h���hͨ�^���F�蹫�����Թ���֮����ʩ�С�

���w���̑����~���핺���k�����փ���

��2006��12��15�Շ��Ҷ��տ������17̖����������2018��6��15�ա����Ҷ��տ����P���IJ��ֶ��ղ��TҎ�µěQ����������

��һ�l ����Ҏ���ͼӏ����w���̑��������չ��������M���w���̑��ӏ��������㣬���������A���͇��������չ�������(���º��Q�������ܷ�)���䌍ʩ���t�͡�����Ժ�P�����D���Ҷ��տ��ּӏ����w˽�I�����������������~���չ�����Ҋ��֪ͨ�����ƶ����k����

�ڶ��l�������a�����I���й̶����a�����I�����Ă��w���̑������������շ��ɡ�������Ҏ�ͱ��k����Ҏ���O�á�ʹ�úͱ����~�����{�C���������Ϸ�����Ч�{�Cӛ�~���㡣

���ՙC�P��ͬ�r��ȡ��Ч��ʩ��얹����н��~�ɹ����e�O�������w���̑�������ȫ�~�������_�M�к��㣬�猍���{����

�����l ������������֮һ�Ă��w���̑��������O�Ï�ʽ�~��

(һ)ע���Y����20�fԪ���ϵġ�

(��)�N����ֵ�������ڄյļ{���˻�I�I���{�������N��(�I�I)�~��40000Ԫ���ϣ�����؛�����a����ֵ���{�������N���~��60000Ԫ���ϣ�����؛�����l�����۵���ֵ���{�������N���~��80000Ԫ���ϵġ�

(��)ʡ���ՙC�P�_�����O�Ï�ʽ�~���������Ρ�

���ėl ������������֮һ�Ă��w���̑��������O�ú����~�����e�O����l���O�Ï�ʽ�~��

(һ)ע���Y����10�fԪ����20�fԪ���µġ�

(��)�N����ֵ�������ڄյļ{���˻�I�I���{�������N��(�I�I)�~��15000Ԫ��40000Ԫ������؛�����a����ֵ���{�������N���~��30000Ԫ��60000Ԫ������؛�����l�����۵���ֵ���{�������N���~��40000Ԫ��80000Ԫ�ġ�

(��)ʡ���ՙC�P�_�������O�ú����~���������Ρ�

����l �������Q�{�������N���~��� I�I�~����ָ���w���̑���һ���{�������ƽ���N���~��I�I�~�����k�Ă��w���̑���I���A���Į���Ƚ��I����ƽ���N���~��I�I�~��

�����l �_�����������~�˜ʵĂ��w���̑������h���϶��ՙC�P���ʣ��ɰ��ն������ܷ���Ҏ����������֧�{�Cճ�N�����M؛�N؛��ӛ������ʹ�ö����b�á�

���ߗl �_�����~�˜ʵĂ��w���̑������������������a�����I��r�ͱ��k��Ҏ�����O���~���l���������x���O�Ï�ʽ�~�����~���������ܶ��ՙC�P�䰸���~����ʽһ���_������һ���{����ȃȲ����M��׃����

�ڰ˗l �_�����~�˜ʵĂ��w���̑����������Iȡ�I�I���ջ��߰l���{���x��֮����15�Ճȣ����շ��ɡ�������Ҏ�ͱ��k�������PҎ���O���~�����k���~�գ����Â��졢׃��������ԓp���~����ӛ�~�{�C���궐�{�C���������P�Y�ϡ�

�ھŗl �O�Ï�ʽ�~�Ă��w���̑����������w���̑���Ӌ�ƶ�(ԇ��)����Ҏ���O�ÿ�����~����������~����ӛ�~�ȣ��M��ؔ�Օ�Ӌ���㣬�猍ӛ�dؔ����֧��r���ɱ����M����֧������ؔ�պ���Ҏ�����ա����w���̑������ö�Ӌ���k��(ԇ��)�����С�

�O�ú����~�Ă��w���̑������O�ý��I�����~�����I�M���~����Ʒ(����)ُ�M�~�������Ʒ(����)�P�c����������������֧��ʽӛ䛡���ӳ���a�����I��r���M�к��ו�Ӌ���㡣

��ʮ�l ��ʽ�~���ЬF����ӛ�~���y�д����ӛ�~�Ϳ�����~���ʹ��ӆ��ʽ�������~�����Ը����I�յČ��H�l����r�x�û���~���������~����������ӆ��ʽ��

�~���͑{�C�������հl���ĕr�g�������bӆ����ճ�N��

���~���N�~����ӛ�~�{�C��������궐�{�C���������P�涐�Y�ϑ�������10�ꡣ

��ʮһ�l �O�Ï�ʽ�~�Ă��w���̑����k���{�����r����������Ҏ�������ܶ��ՙC�P����ؔ�Օ�Ӌ��������P�{���Y�ϡ��¶ȕ�Ӌ��푪�����·ݽK�˺�10�ՃȈ������ȕ�Ӌ��푪������ȽK�˺�30�ՃȈ����

��ʮ���l ���w���̑�����ƸՈ�����ʏ���Ӌ����ӛ�~�I�յČ��I�C�����߾߂��Y�|��ؔ���ˆT���齨�~���k���~�ա�

��ʮ���l ���ն��ՙC�PҎ����Ҫ��ʹ�ö����տ�C�Ă��w���̑����䶐���տ�Cݔ���������ĕ���ӛ䛣�����ҕͬ���I�����~��

��ʮ�ėl ���ՙC�P�����~�����ò��~���շ�ʽ���ն�����~���ڣ�Ҳ���Բ��ò��~�����c���ڶ��~������Y�ϵķ�ʽ���ն��

��ʮ��l ���ձ��k��Ҏ�������O���~���Ă��w���̑������ж������ܷ�����ʮ��l��һ��ڶ�������������֮һ�ģ����ՙC�P�Й�����������ܷ���ʩ���t����ʮ�ߗlҎ���ķ����˶��䑪�{���~��

��ʮ���l ���ձ��k��Ҏ�������O���~���Ă��w���̑��`�����P���ɡ�������Ҏ�ͱ��k���P���~���O�á�ʹ�úͱ���Ҏ���ģ��ɶ��ՙC�P���ն������ܷ������PҎ���M��̎����

��ʮ�ߗl ���w���̑����~���������漰�����P�~�����{�C�����������PҎ���k����

��ʮ�˗l ���k�����Q�����ϡ�����������

��ʮ�ŗl ��ʡ�����΅^��ֱݠ�к�Ӌ�������ж��վֿɸ������k���ƶ����w��ʩ�k����������Ҷ��տ��ւ䰸��

�ڶ�ʮ�l ���k����2007��1��1����ʩ�С�1997��6��19�Շ��Ҷ��տ��ְl���ġ����w���̑����~���핺���k����ͬ�r�Uֹ��

һ���Բ���ӛ���Q�������F�Խ��I���������N�۷��İlƱ

1�������w���̑��l�����ڰ˗lҎ�������w���̑���ӛ��헰������I��������ס�����M����ʽ�����I���������I���������w���̑�ʹ�����Q�ģ����Q�����ӛ��헡�

2���Y��

1�����w���̑����Բ�ʹ�����Q������ӛ���w���̑������Q��

2��������ӛ���w���̑������Q���t�_�߰lƱ(����_�lƱ)�r��ֻ���Խ��I���������N�۷����������Ԃ��w���̑����Q���N�۷����_����_�lƱ��

��׃�����I�ߣ��ϰ壩����Ҫ����ע�Ե�ӛ�����F�µĂ��w���̑�

1�������w���̑��l������ʮ�lҎ�������w���̑�׃�����I�ߵģ��������k��ע�N��ӛ�����µĽ��I��������Ո�k��ע�Ե�ӛ��

2���Y��

1�����I��׃��=���w���̑�׃������Ҫע�N��ӛ������ע�Ե�ӛ��

2�����I��һ׃������Ҫȡ���µġ����w���̑��I�I���ա���

�����Բ��_�~�����ý��I�ߵĂ����~���ո���

1�������w���̑��l�����ڶ�ʮ�lҎ�������w���̑����ԑ{�I�I���ռ����յ�ӛ�C�����������y�л����������ڙC���_���~������Ո�J�

2���Y��

1�����w���̑����Բ��_���y���~����

2�����`�У��ԡ����w���̑��I�I���ա��ϵĽ��I�ߵĂ����~���ո����^�� ���U��

�������ڹ��̵�ӛ�ģ��o�I�I���յ�

1�������w���̑��l�����ڶ�ʮ�ŗlҎ�����o�̶����I�������Ĺ����k������ʡ�����΅^��ֱݠ�����������������،��H��rҎ����

2���Y��

1�����`�У�һ����،��o�̶����I�����������ڹ��̵�ӛ��ע�⣺���ڹ��̵�ӛ�����������M�й��������̲��T��Ҫ���M�Ђ䰸�����������f���̌�ԓ����w߀���й����ģ�ֻ���^�麆�ζ��ѡ�

2��ԓ��I���w����U�����_�lƱ���Ԃ��˞����w�U������Ո���_�lƱ��

�塢���Y

1�����w���̑����н��I�����Ĺ������������������T��ӛ�����¹��̘I���I�����w�����|�ό�����Ȼ�ˡ�

2���ڡ����t���Ќ����w���̑��О���Ȼ��ͬһ��������w����ˌ��ԣ�����ע�Ե����������^�麆�Σ��ʬF�ڶ����������������F��

���w���Dz��ǿ������U������

���w���Dz��Dz���ӛ�~����

���w��Ҳ�������̶��ճ��

���w��������Ҫȥע�N�

�@Ҫ�Ă��w���ķ�����λ��؟���x���f��

1���k���^���̵�ӛ�Ă��w������Ҏ���������w

���w�������Ӕ�߀���кܴ�^�e�ģ�Ҫ�k�����̵�ӛ��Ҫ�й̶��Ľ��I���������Լ����T�棬�е�߀��Ҫ�k�����P���I�S���C��

����㶼�]�У�����Ҫȥ�a�R�C�����Ғ��ڵ�����Ŀλ�ã���t���ǟo�C���I�ˣ�

�o�C���I�ֲܿ���߀�����f�

�@Щ���m���k��֮�����Iȡ�lƱ������СҎģ�{������ֵ���p�����ߡ�

���҂��w��ÿ��ҲҪ�M�й�����������ȻҲ���R���̡����յęz�顣

2�����w��ҲҪӛ�~

�����A���͇��������ܷ����ڶ�ʮ���l�f�ˣ��������a�����I�ļ{���ˑ������Iȡ�I�I���ջ��߰l���{���x��֮����15�Ճȣ����Շ������PҎ���O���~����

�҂���һСС�Ă��w����߀ӛʲô�~��������Ҳ����ѽ�������Ո����Ӌ�����]��Ҫ�ò��ã�

������ڛ]�н��~�������˼�Ҳ���_�o���˷��ӣ�

�ڶ�ʮ���l�����a�����IҎģС�ִ_�o���~�����ļ{���ˣ�����ƸՈ�����ʏ���Ӌ����ӛ�~�I�յČ��I�C������ؔ���ˆT���齨�~���k���~�ա�

��ˣ���Փ�ǹ�˾߀�ǂ��w���������ӛ�~��

3����ֵ�����������a���I���ö���Ҫ���

�䌍��ӛ�~�Ǟ��ˈ�ֻҪ�M���N�ۻ��ṩ���գ���ֵ�����ٲ��ˣ���˾Ҫ�U����I���ö������w���mȻ�]���@һ헣����ǂ��w���Ђ������a���I����Ҫ���

��λ�ϰ�e����kavin�ώ�߀�]�f����~�������U����

���������f���ⶐ�� �f�^�]�У�

�@�nj���ֵ��СҎģ�{���˵�һ���������ߣ�һ�む�w���]���e��Ո����СҎģ�{���ˣ���Ȼ�������ܡ��F�ںܶ����СҎģ�{���˵���ֵ���{�����ޞ�һ�����ȣ����Ԝʴ_���f���Ǽ���9�f����ֵ����Ҳ�����f����һ�����ȣ�3���£����N���~��9�fԪ�ԃȣ��Ͳ����U��ֵ����

�mȻ�����U��������Ҏ���r�g���M�����IJ��E�ɲ����٣���t���Ƕ������ڣ�Ҳ��Ҫ�P���Ŷ~

4�����w��Ҳ�������̡����ճ��

��Щ���J�飬���w��һ�㶼�������z�飡

�ⲻ֪���nω�ȃ�Ҳ���Ⱑ��

ÿ�깤�����֮��ġ��p�S�C����飬���w����ռ�ஔ��ı������ܶ����w����֪���Լ���Ҫ��������֮ǰ�]��ӛ�~���S������������±����롰���I������䛡���

���շ��棬���ق��w���Ԟ��Լ����È��L�ڲ�����������{�롰���c�O�ء������ص�߀�п��ܳɞ顰��������������D���{���ˡ���

5����ӛ�~��������܇��أ�

�����Ӳ�Dz�ӛ�~����Ԓ���Ǻ���͇����ˣ�

����ʮ���l �{����δ����Ҏ���������k���{�����͈��ͼ{���Y�ϵģ��ɶ��ՙC�P؟�����ڸ���������̎��ǧԪ���µ��P�

���ˡ��������ܷ���֮�⣬����߀�С�����̎�P�������ʡ���Ҏ����������������ô�P�����_����Ŷ~

��Ȼ������֧���P��֮�⣬�@�a�~���a���϶����ٲ��ˣ�

6�����w�������I��Ҳ���ܲ��ܣ�Ҫ����Ҏ���k��ע�N��ӛ

��Փ���Լ�������ˣ�߀���D�o�e���ˣ����ǠI�I���ձ����N�ˣ�����Ҫ�k��ע�N��ӛ���@�Ǻܶ��ϰ��ҕ�ġ�

���ֻ���k����ע�N��ӛ����һ���������w���ɵ�λ�ĽK�Y����Ȼ����ؓ؟�˵��ϰ�߀Ҫһֱ���@��������ע�Ե�С��Г�؟�Ρ�

7�����w��ע�NҲ��Ҫ�߶���ע�N����ע�N����

�ȁ��f�f���w��ע�N��Ҫ���Y�ϣ��䌍��һ�㹫˾ע�N�r��࣬������

�����U�{�C�����U��ͬ������lƱ

�ڠI�I������������ԭ��

�۽�����ؔ�Ո����ӛ�~�{�C�����ԓ���w���Dz��~���գ���ô�~��һ��Ҫ��

�ܹ���

���y���U����ˮ��

���Ѻ��N�İlƱ��δ���N�lƱ

�����U�{�籣�Ă��w��߀��Ҫ�ṩ�籣���P�Y��

�����@Щ�Y�ϣ����ܰ��ա�ע�N�������յ�ӛ-��ע�N�ض����յ�ӛ-��ע�N�I�I���ա��������ɂ��w����ע�N��ӛ��

8��ע�N�r��ԓ�a���~��ԓ��Ķ����ٲ���

�����֮ǰ���]ӛ�^�~�����^������ע�N�ĕr���վ־�Ҫ�Ŵ����ˣ�

ǰ��kavin�ώ����^�ģ��˼�Ҫ�~��������a���˼�Ҫ�U���{�C���㶼�]�U�^����߀Ҫ�a����P�

��ô�ӣ���λ���w�ϰ壬Ҫ��Ҫӛ�~��߀�ǡ��ٿ��]���]��